Kapitaal (balansrubriek 10)

Het eigen vermogen wordt gewaardeerd tegen nominale waarde voor stortingen in speciën of tegen inbrengwaarde in geval van inbreng in natura. Het geplaatste kapitaal en als minpost het niet-opgevraagde kapitaal worden afzonderlijk opgenomen. Het saldo is het daadwerkelijk gestorte kapitaal.

Voor bepaalde entiteiten van de Vlaamse deelstaatoverheid heeft de balansrubriek “Inbreng” echter geen betekenis. Voor deze entiteiten wordt de rubriek dan ook niet gebruikt.

Uitgiftepremies (balansrubriek 11)

Uitgiftepremies worden gewaardeerd tegen nominale waarde.

Herwaarderingsmeerwaarden (balansrubriek 12)

Herwaarderingsmeerwaarden worden gewaardeerd tegen nominale waarde.

Reserves (balansrubriek 13)

De reserves worden gewaardeerd tegen nominale waarde.

Overgedragen winst (verlies) (balansrubriek 14)

Het totaal van de winsten of verliezen waarvan bij resultaatsverwerking beslist werd om deze in de entiteit te houden en niet aan de reserves toe te wijzen, wordt gewaardeerd aan nominale waarde.

Kapitaalsubsidies (balansrubriek 15)

De kapitaalsubsidies worden, na aftrek van de uitgestelde belastingen, gewaardeerd tegen nominale waarde.

De kapitaalsubsidie wordt in resultaat genomen gelijklopend met het afschrijvingspercentage van de investering waarop deze betrekking heeft.

De in resultaat name van de kapitaalsubsidie voor niet-afschrijfbare activa gebeurt in evenredigheid tot de op de investering waarop deze betrekking heeft geboekte waardeverminderingen.

Voorzieningen voor risico’s en kosten – Uitgestelde belastingen (balansrubriek 16)

Voorziening voor risico’s en kosten

Voorzieningen worden gewaardeerd tegen de nominale waarde.

Voorzieningen moeten aangelegd worden volgens het principe van voorzichtigheid, oprechtheid en goede trouw.

Een voorziening vertegenwoordigt op balansdatum de beste schatting van de kosten die als waarschijnlijk worden beschouwd of, in geval van een verplichting, de beste schatting van het bedrag dat vereist is om die verplichting op de balansdatum na te komen.

Voorzieningen mogen niet worden gebruikt voor waardecorrecties op activa.

Voorzieningen kunnen aangelegd worden om belastingsverplichtingen na te komen, die uit een wijziging in de belastbare basis of in de berekening van de belastingen kunnen voortvloeien.

Zij kunnen eveneens worden aangelegd voor andere risico’s en kosten die voortvloeien uit verstrekte zekerheden, verbintenissen, verleende waarborgen, hangende geschillen of pensioenen.

Dit is van toepassing op alle rechtspersonen zowel VG als de andere rechtspersonen.

Uitgestelde belastingen

Dit hoofdstuk wordt nog verder uitgewerkt.

Schulden op meer dan één jaar (balansrubriek 17)

De schulden, al dan niet in de vorm van effecten, worden in de rekeningen en in de balans gewaardeerd tegen hun nominale waarde (exclusief kosten) of het uitstaande bedrag (rekening houdend met de aflossingen die reeds plaatsgevonden hebben).

Uitzondering: EMTN- leningen

De EMTN-leningen worden tegen uitgifteprijs gewaardeerd. De kosten verbonden aan de uitgifte van EMTN’s worden niet geactiveerd, maar in kost genomen.

Het verschil tussen de uitgifteprijs en de nominale waarde wordt op lineaire basis pro rata temporis verwerkt op de rekening van de lening.

Schulden wegens financiële leasing

De gebruiksrechten betreffende materiële vaste activa waarover de entiteit van de Vlaamse deelstaatoverheid beschikt op grond van financiële leasing of gelijkaardige overeenkomsten worden onder de activa opgenomen voor het gedeelte van de volgens de overeenkomst te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft.

De overeenkomstige verplichtingen aan de passiefzijde worden ieder jaar gewaardeerd ten belope van het gedeelte van de in de volgende boekjaren te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft.

Oprichtingskosten (balansrubriek 20)

De oprichtingskosten worden niet geactiveerd, maar worden ten laste van de resultatenrekening genomen.

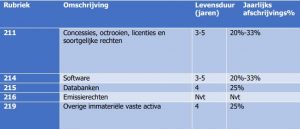

Immateriële vaste activa (balansrubriek 21)

Waardering

Immateriële vaste activa worden bij verwerving gewaardeerd tegen de aanschaffingswaarde.

Afschrijvingen

De immateriële vaste activa met beperkte gebruiksduur maken het voorwerp uit van jaarlijkse afschrijvingen vanaf het jaar van hun aanschaffing of in het geval van een constructie vanaf het jaar van hun ingebruikname.

Ze worden lineair afgeschreven tegen volgende afschrijvingspercentages:

Opmerking: voor sommige rubrieken wordt er gewerkt met vorken inzake afschrijvingsregime.

Kosten verbonden aan onderzoek of studies worden niet geactiveerd.

Aankopen inzake onderzoek en ontwikkeling in de vorm van onderzoekovereenkomsten met derden worden daarentegen wel beschouwd als investeringen als de overheid eigenaar wordt van de onderzoeksresultaten.

Met betrekking tot immateriële vaste activa wordt overgegaan tot aanvullende of nietrecurrente afschrijvingen wanneer, ingevolge hun technische ontwaarding of wegens de wijziging van economische of technologische omstandigheden, hun boekhoudkundige waarde hoger is dan hun gebruikswaarde.

De standaardafschrijvingen op immateriële vaste activa met beperkte gebruiksduur worden slechts teruggenomen, wanneer blijkt dat het daarvoor toegepaste afschrijvingsplan, wegens gewijzigde economische of technologische omstandigheden, een te snelle afschrijving tot gevolg heeft gehad.

De niet-recurrente afschrijvingen, die niet langer verantwoord blijken, moeten worden teruggenomen ten belope van het surplus ten opzichte van de (geplande)

standaardafschrijvingen.

Herwaarderingsmeerwaarden en waardeverminderingen

De immateriële vaste activa worden geherwaardeerd op basis van de geactualiseerde waarde van hun toekomstige economische baten.

Waardestijgingen kunnen in de boekhouding tot uitdrukking gebracht worden via de gewone herwaardering en, voor activa met onbeperkte levensduur, via terugnemingen van waardeverminderingen. Voor activa met beperkte levensduur wordt de door herwaardering ontstane meerwaarde afgeschreven over de resterende levensduur. De meerwaarden met betrekking tot immateriële vaste activa met onbeperkte levensduur worden niet afgeschreven.

Waardeverminderingen zijn minderwaarden vastgesteld op inventarisdatum op activa met onbeperkte levensduur. Indien later blijkt dat de geboekte waardeverminderingen niet meer verantwoord zijn, moeten deze teruggenomen worden.

Gelet op hun aard worden software, databanken en licenties uitgesloten van herwaarderingen.

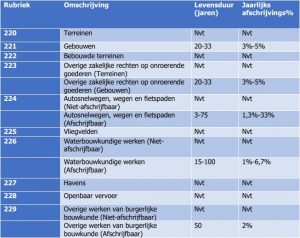

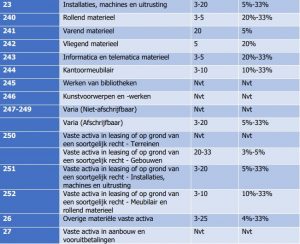

Materiële vaste activa (balansrubriek 22-27)

Waardering

Materiële vaste activa worden bij verwerving gewaardeerd tegen de aanschaffingswaarde.

Opmerkingen

Rubriek 220/221

Gronden en gebouwen die in eigendom zijn van de entiteit van de Vlaamse deelstaatoverheid worden bij de eerste opname tegen aanschaffingsprijs gewaardeerd.

De aanschaffingsprijs van gronden en gebouwen omvat:

- de aankoopprijs, met inbegrip van notariskosten, registratierechten, andere niet-aftrekbare taksen en belastingen bij aankoop en

- alle rechtstreeks toerekenbare kosten om het actief in de staat te krijgen die noodzakelijk is om te functioneren op de door de entiteit van de Vlaamse deelstaatoverheid beoogde wijze en – de eerste schatting van de kosten van ontmanteling en verwijdering van het actief, en van het herstel van het terrein waar het actief zich bevindt.

Rubriek 224 tem 229

Een werk van burgerlijke bouwkunde van de entiteit van de Vlaamse deelstaatoverheid wordt bij de eerste opname tegen de vervaardigingsprijs gewaardeerd. Dit omvat voor

een werk van burgerlijke bouwkunde het volgende:

- de aankoopprijs, met inbegrip van invoerrechten en niet-restitueerbare omzetbelasting (= btw of soortgelijke belasting), na aftrek van handels- en andere kortingen en

- alle rechtstreeks toerekenbare kosten om het actief op de locatie en in de staat te krijgen die noodzakelijk is om te functioneren op de door de entiteit van de Vlaamse deelstaatoverheid beoogde wijze en

- de eerste schatting van de kosten van ontmanteling en verwijdering van het actief, en van het herstel van het terrein waar het actief zich bevindt.

Afschrijvingen

De materiële vaste activa met beperkte gebruiksduur maken het voorwerp uit van jaarlijkse afschrijvingen vanaf het jaar van hun aanschaffing of, in het geval van een constructie, vanaf het jaar van hun ingebruikname.

Ze worden lineair afgeschreven tegen volgende afschrijvingspercentages:

Opmerking: voor sommige rubrieken wordt er gewerkt met vorken inzake afschrijvingsregime.

Met betrekking tot materiële vaste activa wordt overgegaan tot aanvullende of niet-recurrente afschrijvingen wanneer, ingevolge hun technische ontwaarding of wegens de wijziging van economische of technologische omstandigheden, hun boekhoudkundige waarde hoger is dan hun gebruikswaarde.

De standaardafschrijvingen op materiële vaste activa met beperkte gebruiksduur worden slechts teruggenomen, wanneer blijkt dat het daarvoor toegepaste afschrijvingsplan, wegens gewijzigde economische of technologische omstandigheden, een te snelle afschrijving tot gevolg heeft gehad.

De niet-recurrente afschrijvingen, die niet langer verantwoord blijken, moeten worden teruggenomen ten belope van het surplus ten opzichte van de (geplande)

standaardafschrijvingen.

Opmerkingen

Voor vaste activa in financiële leasing of gelijkaardige overeenkomsten kan de afschrijvingsduur verschillen van de terugbetalingsduur verbonden aan het leasingcontract.

Een afschrijvingsduur langer dan de leasingsduur kan slechts aanvaard worden indien de vaste intentie bestaat tot het lichten van de optie op het einde van de leasing.

Herwaarderingsmeerwaarden en waardeverminderingen

Terreinen en gebouwen zullen geherwaardeerd volgens artikel 8 van het KB tot vaststelling van het boekhoudplan. De andere installaties met onroerend karakter en de werken van burgerlijke bouwkunde, zullen geherwaardeerd worden tegen hun heropbouwwaarde.

Waardestijgingen kunnen in de boekhouding tot uitdrukking gebracht worden via de gewone herwaardering en, voor activa met onbeperkte levensduur, via terugnemingen van waardeverminderingen. Voor activa met beperkte levensduur wordt de door herwaardering ontstane meerwaarde afgeschreven over de resterende levensduur. De meerwaarden met betrekking tot materiële vaste activa met onbeperkte levensduur worden niet afgeschreven.

Waardeverminderingen zijn minderwaarden vastgesteld op inventarisdatum op activa met onbeperkte levensduur. Indien later blijkt dat de geboekte waardeverminderingen niet meer verantwoord zijn, moeten deze teruggenomen worden.

Financiële vaste activa (balansrubriek 28)

Deelnemingen en aandelen

Waardering

De waardering bij verwerving gebeurt tegen aanschaffingswaarde.

Herwaarderingsmeerwaarden en waardeverminderingen

Voor de berekening van de waarde van participaties wordt voor de methodiek de volgende rangorde toegepast:

- Marktwaarde voor zover die gekend is (bv. beurskoers, waardering door waarderingscomité).

- Eigen vermogenswaarde (op basis van de meest recente beschikbare geconsolideerde jaarrekening): indien het eigen vermogen (van de onderneming waarin de deelnemingen of aandelen worden aangehouden) is gekend, wordt de boekwaarde berekend op basis van het aantal aangehouden aandelen in verhouding tot het eigen vermogen.

- Waarde van het geplaatst kapitaal: indien het eigen vermogen niet is gekend, wordt de boekwaarde berekend op basis van het aantal aangehouden aandelen in verhouding tot het totaal aantal uitgegeven aandelen.

- Indien geen van bovenstaande gegevens beschikbaar zijn, wordt de aanschaffingswaarde gehanteerd als waardering van de participatie.

Participaties dienen jaarlijks geherwaardeerd te worden volgens de hierboven vermelde rangorde. Herwaarderingsmeerwaarden en waardeverminderingen worden enkel tot uitdrukking gebracht indien ze een duurzaam karakter hebben.

Vastrentende effecten lange termijn, vorderingen en waarborgen

Waardering

De vorderingen, al dan niet in de vorm van effecten, worden in de rekeningen en in de balans geboekt tegen hun initiële waarde (exclusief kosten) of uitstaand bedrag (rekening houdend met de aflossingen die al hebben plaatsgevonden).

Waarborgen (borgtochten) die verband houden met frequente aankopen van roerende goederen (bierbakken, gasflessen,…) worden niet geactiveerd.

Herwaarderingsmeerwaarden en waardeverminderingen

Vorderingen, al dan niet in de vorm van effecten, zijn onderhevig aan waardeverminderingen als er duidelijke indicaties zijn dat het (resterend) totaalbedrag niet meer volledig terugbetaald zal worden.

Op het ogenblik dat er onzekerheid bestaat (geheel of gedeeltelijk) over de inning van de vorderingen, zal de openstaande nominale waarde overgeboekt worden naar dubieuze debiteuren.

Aanwijzingen over de onzekerheid van de inning kunnen zijn:

- insolventie van de debiteur;

- betwisting van de vordering;

- niet betaling ondanks herhaalde aanmaningen;

- gerechtelijk akkoord bij de klant;

- …

Herwaarderingsmeerwaarden op vorderingen zijn niet mogelijk. Terugname van eerder geboekte waardeverminderingen zijn wel mogelijk.

Vorderingen op meer dan één jaar (balansrubriek 29)

De vorderingen op meer dan één jaar worden geboekt tegen hun nominale waarde, eventueel gecorrigeerd door een waardevermindering.

Op het ogenblik dat er onzekerheid bestaat (geheel of gedeeltelijk) over de inning van de vorderingen, wordt de openstaande nominale waarde overgeboekt naar dubieuze

debiteuren².

Er wordt vervolgens een waardevermindering uitgedrukt, naargelang het geval, ten belope van het geheel of een gedeelte van de vordering.

Aanwijzingen over de onzekerheid van de inning kunnen zijn:

- insolventie van de debiteur;

- betwisting van de vordering;

- niet betaling ondanks herhaalde aanmaningen;

- gerechtelijk akkoord bij de klant;

- – …

Een vordering kan enkel worden uitgeboekt als er verantwoordingsstukken zijn waaruit blijkt dat één van de volgende situaties zich voordoet:

- een correctie ten opzichte van de eerder geboekte vordering is gerechtvaardigd;

- de verbintenis is tenietgegaan.

De vorderingen zullen individueel als dubieus geboekt moeten worden, indien na de ingebrekestelling blijkt dat de vordering nog openstaat of wanneer de vordering werd

overgedragen naar een invorderingsdienst.

Als waardeverminderingen op schuldvorderingen niet individualiseerbaar zijn, mogen zij globaal per categorie op statistische basis worden bepaald.

Voorraden en bestellingen in uitvoering (balansrubriek 30-37)

Voorraad wordt bij verwerving gewaardeerd tegen de aanschaffingswaarde.

Onroerende goederen bestemd voor verkoop

Inzake de waardering van onroerende goederen bestemd voor verkoop wordt de methode van de individualisering toegepast.

Onroerende goederen bestemd voor verkoop worden bij verwerving gewaardeerd tegen de aanschaffingswaarde. Alle kosten die worden gemaakt om de voorraden in hun huidige staat te brengen op de plaats waar ze zich bevinden, worden opgenomen in de waarde waartegen deze voorraden in de balans voorkomen. Deze kosten omvatten o.a.:

- studie- en ontwerpkosten (uitsluitend de studie- en ontwerpkosten vanaf de concrete aankoop van het actief);

- erelonen van de notaris, architect, landmeter, en dergelijke;

- registratierechten;

- kosten verzekeringen;

- slopingskosten;

- bodemsaneringskosten;

- kosten voor het aanleggen van rioleringen, wegen (kosteloze overdracht naar de bevoegde overheden);

- bouw- en verbouwkosten.

Algemene kosten en kosten die verband houden met de verkoop, behoren niet tot de aanschaffingswaarde.

Bestellingen in uitvoering

Dit hoofdstuk wordt nog verder uitgewerkt.

Vorderingen op ten hoogste één jaar (balansrubriek 40-41)

De vorderingen op ten hoogste één jaar worden geboekt tegen hun nominale waarde, eventueel gecorrigeerd door een waardevermindering.

Op het ogenblik dat er onzekerheid bestaat (geheel of gedeeltelijk) over de inning van de vorderingen, zal de openstaande nominale waarde overgeboekt worden naar dubieuze debiteuren³. Er wordt vervolgens een waardevermindering uitgedrukt ten bedrage van het geheel of een gedeelte van de vordering.

Aanwijzingen over de onzekerheid van de inning kunnen zijn:

- insolventie van de debiteur;

- betwisting van de vordering;

- niet betaling ondanks herhaalde aanmaningen;

- gerechtelijk akkoord bij de klant;

- …

De vorderingen zullen individueel als dubieus geboekt moeten worden, indien na de ingebrekestelling blijkt dat de vordering nog openstaat of wanneer de vordering werd overgedragen naar een invorderingsdienst.

Als waardeverminderingen op schuldvorderingen niet individualiseerbaar zijn, mogen zij globaal per categorie op statistische basis worden bepaald.

Schulden op minder dan één jaar (balansrubriek 42-48)

De schulden, al dan niet in de vorm van effecten, worden in de rekeningen en in de balans gewaardeerd tegen hun nominale waarde (exclusief kosten) of het uitstaande bedrag (rekening houdend met de aflossingen die reeds plaatsgevonden hebben).

Overlopende rekeningen (balansrubriek 49)

De overlopende rekeningen worden in de balans geboekt tegen hun nominale waarde.

Geldbeleggingen en liquide middelen (balansrubriek (50-58)

Geldbeleggingen

Waardering

Onder de rubriek van de geldbeleggingen komt het tijdelijk aanwezig vrij vermogen dat een zo goed mogelijke bestemming krijgt naar rendement en realiseerbaarheid.

Termijndeposito’s worden gewaardeerd aan nominale waarde.

Eigen aandelen en effecten worden gewaardeerd aan aanschaffingswaarde. Als de aanschaffingswaarde niet gelijk is aan de terugbetalingswaarde, dan wordt het verschil pro

rata temporis voor de resterende looptijd van de effecten in resultaat genomen als bestanddeel van de renteopbrengst van deze effecten en, naargelang van het geval,

toegevoegd aan of afgetrokken van de aanschaffingswaarde van de effecten.

Niet-beursgenoteerde aandelen worden geboekt tegen aanschaffingsprijs. De bijkomende kosten worden direct in het resultaat geboekt.

Waardeverminderingen

Waardeverminderingen zijn enkel mogelijk als de geraamde realisatiewaarde van de balans kleiner is dan de aanschaffingswaarde.

Indien de realisatiewaarde opnieuw stijgt, gebeurt er een terugname van waardevermindering.

De terugname van waardevermindering is wel beperkt tot de aanschaffingswaarde.

Liquide middelen

Waardering

De liquide middelen omvatten, behalve de kasmiddelen en de te incasseren vervallen waarden, alleen de tegoeden op zicht- en spaarrekeningen bij kredietinstellingen. De liquide middelen worden gewaardeerd tegen nominale waarde.

² Dit betreft openstaande klantenposten waarbij er onzekerheid bestaat inzake de invorderbaarheid.

³ Dit betreft klanten met openstaande facturen, maar waarover er onzekerheid bestaat inzake de invorderbaarheid.